3行要約

宗教法人への課税は、信教の自由を侵害し国家による宗教統制につながる恐れがあると主張。

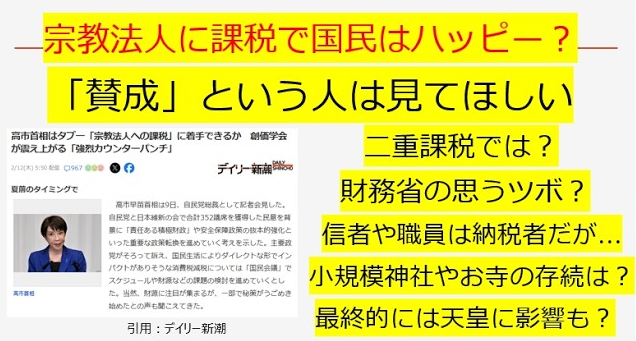

宗教法人は既に収益事業や職員所得などで課税されており「無税特権ではない」と指摘。

一律課税は小規模宗教や地域文化を破壊し、実質的に信者への増税になると結論づける。

階層的要約

1)問題提起:宗教法人課税論への反論

- 政権が宗教法人課税を検討との報道に対する見解

- 課税はタブーではなく憲法問題を伴う重大政策と位置づけ

- 財源論として語られることへの警戒

2)憲法・信教の自由の問題

- 憲法20条は信教の自由と国家の不介入を規定

- 課税には宗教行為と非宗教行為の線引きが必要になる

- それは国家が宗教の内容を審査することになり違憲の恐れ

3)「宗教法人は無税」の誤解

- 収益事業(不動産・物販・駐車場など)は課税対象

- 職員や僧侶は所得税・住民税を納めている

- 非課税なのは宗教活動そのものに限定

4)一律課税の影響:小規模宗教の壊滅

- 特定宗教だけ課税はできず全宗教が対象

- 地方の小規模神社・寺院が最も打撃を受ける

- 地域文化や信仰の消滅につながる可能性

5)二重課税と信者負担

- 献金や賽銭は既に税後所得から支出される

- 宗教法人課税は実質的に信者への増税

- 信仰活動の萎縮を招く恐れ

6)「行ってこい税」批判

- 消費税減税の財源として課税が語られる

- 減税と増税でプラマイゼロになる可能性

- 最終的に課税権限が拡大するのは財務当局

7)国家の精神文化への影響

- 宗教は日本の精神文化・歴史と不可分

- 課税強化は信仰の公共性を弱体化

- 皇室・国家祭祀への影響の可能性も指摘

8)結論

- 宗教法人課税は憲法・文化・経済に大きなリスク

- 小規模宗教と地域社会への影響が大きい

- 税収確保のために信仰を損なう政策は避けるべきと主張